La Due Diligence contabile, legale e finanziaria nelle operazioni di Merger and Acquisitions

“Stai sereno”, una frase celebre di questo decennio, che rubiamo in questa sede per introdurre il tema della due diligence contabile, legale o fiscale, di quanto sia importante in una acquisizione di azienda (o di ramo d’azienda) per limitare il più possibile le sorprese successive ed eventuali rischi che potrebbero compromettere la creazione di valore per l’investitore/acquirente.

La due Diligence legale, finanziaria o contabile che sia, è un’attività necessaria, volta alla raccolta e verifica di informazioni di natura diversa, patrimoniale, economica, finanziaria, strategica, fiscale, …, per fornire una fotografia particolareggiata della realtà in esame.

In un articolo di qualche settimana fa abbiamo introdotto il tema della virtual data room, lo strumento per l’archiviazione e lo scambio della documentazione che viene utilizzata sia ai fini della transazione, sia dal management per iniziare a conoscere la società che sta entrando a far parte del gruppo. Ora invece ci concentriamo sui contenuti della due diligence.

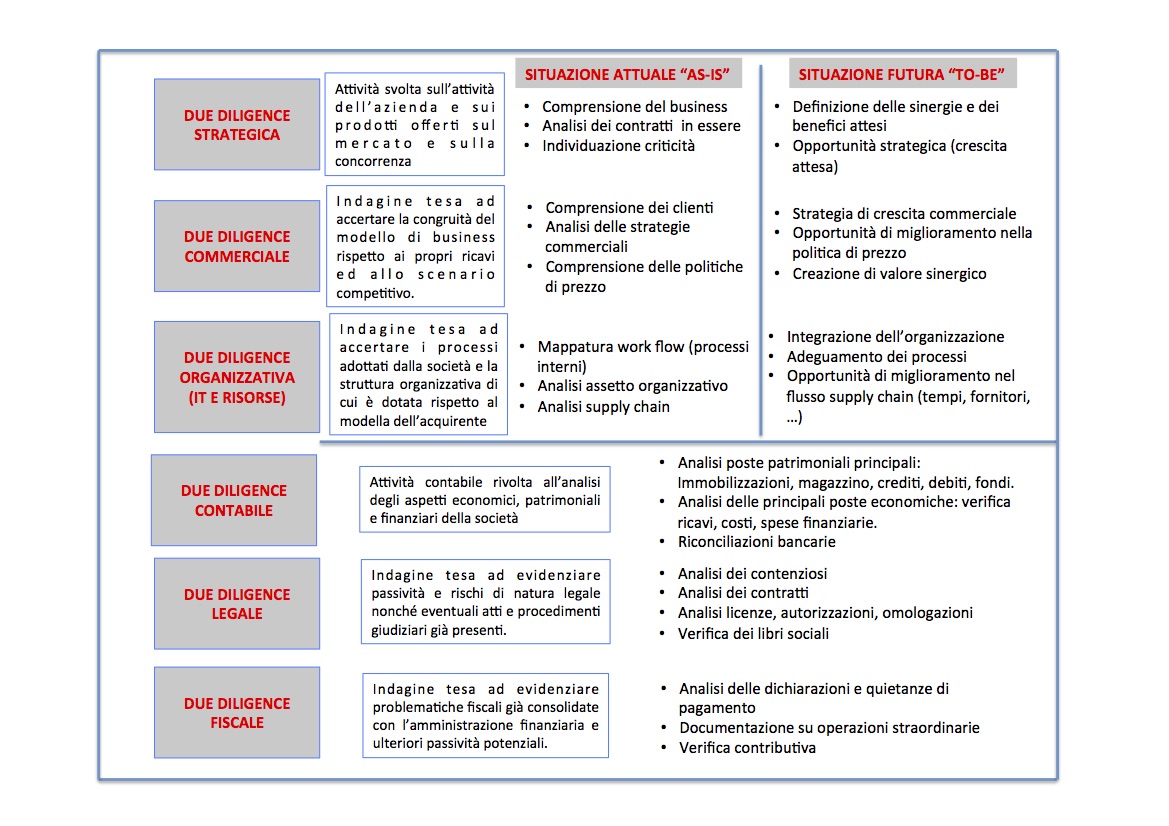

Un esempio di Due diligence

Riportiamo di seguito un riepilogo delle principali due diligence e degli obiettivi che hanno:

In base alla tipologia del business oggetto di acquisizione è possibile che la due diligence si concentri maggiormente su alcune aree, oppure venga estesa anche ad altre (includendo per esempio anche una due diligence ambientale).

La due diligence contabile, fiscale e legale sono strettamente collegate, vengono svolte contemporaneamente con un continuo scambio di informazioni tra i professionisti coinvolti.

Il committente si avvale spesso di professionisti esterni per lo svolgimento delle due diligence contabili, legali o fiscali (legali, consulenti e commercialisti), per mancanza di risorse interne da dedicare a questa attività, per mancanza di competenze o anche per garantire indipendenza nel giudizio e nelle verifiche svolte dai soggetti incaricati.

In particolare, PMC svolge la due diligence contabile (financial due diligence) a supporto di avvocati che si occupano della due diligence legale e di commercialisti che invece si occupano della due diligence fiscale.

Dal momento in cui viene affidato l’incarico al professionista, il procedimento seguito solitamente si compone di quattro momenti:

- Predisposizione delle check list per le verifiche da fare;

- Raccolta documentale

- Attività di verifica

- Stesura del report finale di due diligence contenente il lavoro svolto e le evidenze emerse.

Un esempio di due diligence check list

Si riporta a titolo esemplificativo, l’esempio di una check list:

1. Informazioni generali

- Organigramma dell’Azienda con l’indicazione delle mansioni e delle responsabilità dei dirigenti/dipendenti.

- Elenco dei soggetti che possono impegnare l’Azienda verso terzi e dei relativi poteri conferiti

- Libri contabili

- Elenco dei beni (mobili ed immobili) di proprietà dell’Azienda e copia dei relativi atti di provenienza

2. Diritti di proprietà industriale ed intellettuale

3. Contratti

- Copia di ogni contratto che contenga clausole di limitazione al diritto di trasferimento dell’Azienda ovvero che richieda il consenso di terzi

- Copia dei contratti infragruppo e con parti interessate

- Copia dei contratti, di durata superiore ad un anno (ovvero con durata anche inferiore ma con clausola di rinnovo automatico), ivi inclusi senza alcun limite:

- contratti di affitto, locazione, locazione finanziaria, compravendita a rate;

- contratti per l’acquisto e la fornitura di beni o servizi;

- offerte contrattuali presentate a clienti o ricevute da fornitori;

- contratti di agenzia o di distribuzione;

- contratti di finanziamento, mutuo;

- contratti di appalto di servizi;

- transazioni di vertenze o cause presenti, passate o potenziali.

- Copia dei contratti di consulenza, lavoro autonomo, prestazioni d’opera anche intellettuale, servizi e simili

- Garanzie, fideiussioni, o impegni di indennizzo da parte di o a favore dell’Azienda.

- Utenze (per es. elettricità, gas, acqua, telefono ecc.).

- Elenco delle polizze assicurative

4. Copia di Licenze – autorizzazioni – certificazioni

5. Area del Personale

- Elenco del personale dipendente e copia delle relative lettere di assunzione/contratti di lavoro

- Indicazione dei CCNL applicati e copia degli eventuali accordi aziendali applicati

- Documentazione relativa a bonus, incentivi, fringe-benefits o altre forme di retribuzione

- Documentazione relativa ad eventuali piani pensionistici, fondi di previdenza integrativa, piani di compartecipazione (ad es. stock optinoplans) o altri benefici previsti a favore del personale dipendente

- Elenco e descrizione degli eventuali patti di non concorrenza in essere con indicazione delle mansioni dei clienti interessati, dell’ammontare dei compensi pattuiti e del trattamento contributivo e fiscale applicato

- Documentazione relativa agli adempimenti previsti dalla legislazione in materia di sicurezza sul lavoro

- Copia delle transazioni intervenute con il personale dipendente.

- Documentazione relativa al contenzioso in essere.

6. Contenziosi

- Elenco di qualsiasi contenzioso, procedimento e arbitrato di natura civile, penale, amministrativa, tributaria e/o fiscale, pendente o minacciata.

7. Documentazione contabile

- Immobilizzazioni relative all’azienda

- Partecipazioni ed altri titoli immobilizzati

- Rimanenze di magazzino

- Dettaglio dei crediti in essere. Scadenziario alla data odierna o a quella più prossima dell’azienda. Contratti relativi alle assicurazione crediti, alle cessioni a società di factoring. Dettaglio del fatturato per cliente.

- Dettaglio della voce altri crediti. Documentazione che giustifichi ed attesti l’esigibilità e il titolo del relativo credito riferibile all’azienda.

- Analisi del Patrimonio Netto

- Fondi rischi ed oneri. Dettaglio formazione fondi e movimentazione dell’esercizio riferibili all’azienda e copia della documentazione giustificativa.

- Fondo TFR: Dettaglio del fondo in essere.

- Movimentazione del personale in essere.

- Dettaglio dei debiti verso gli istituti previdenziali riferibili all’azienda e verifica pagamenti avvenuti

- Dettaglio dei mutui, dei finanziamenti aperti, dei fidi in essere e relative condizioni bancarie in essere, piano di ammortamenti riferibili all’azienda. Dettaglio dei conti correnti in essere e relative riconciliazioni bancarie.

- Dettaglio degli effetti in portafoglio e dettaglio degli insoluti

- Dettaglio dei contratti di leasing in essere riferibili all’azienda. Calcolo degli effetti sulla situazione patrimoniale della contabilizzazione dei leasing in essere.

- Dettaglio degli strumenti derivati

- Dettaglio dei debiti fornitori. Scadenziario relativo ai fornitori riferibili all’azienda.

- Stanziamenti per diversa tipologia di costi (se relativa a servizi, materie prime, lavorazioni ecc).

- Situazione patrimoniale ed economica.

- Dettaglio dei contributi a fondo perduto riferibili all’azienda, se ricevuti, e relativa documentazione.

- Dettaglio dei componenti di reddito straordinario riferibili all’azienda.

- Copia delle procedure/processi interni riferibili all’azienda relativi al ciclo attivo, passivo e logistico.

8. Dichiarazioni fiscali (per tutti gli anni accertabili)

- Copia delle dichiarazioni dei redditi UNICO della società con:

- copia di dichiarazioni relative a condoni e sanatorie, con ricevute di presentazione e di pagamento,

- Documentazione relativa alle operazioni straordinarie aventi per oggetto la società e riferibili all’azienda

Si tratta di un processo delicato e complesso, in cui è necessario che i soggetti addetti alle verifiche sappiano individuare e sintetizzare in modo appropriato e tempestivo le vere criticità della realtà sottoposta a due diligence.

PMC srl esegue per conto delle aziende attività di due diligence contabile, avvalendosi di professionisti qualificati e competenze consolidate. Contattaci per saperne di più su modalità e costo della due diligence!