Quando si parla del bilancio, si fa solitamente riferimento alla Relazione sulla gestione, ai prospetti di conto economico e di stato patrimoniale e alla Nota integrativa. Solo recentemente i principi contabili italiani (OIC 10) hanno reso il rendiconto finanziario obbligatorio, un prospetto contabile già consolidato per un più ristretto numero di aziende disciplinate dai principi contabili IFRS (IAS 7) o società emittenti di strumenti finanziari quotati sui mercati regolamentati.

L’obiettivo del rendiconto finanziario è fornire indicazioni in merito all’utilizzo o alla generazione di cassa avvenuta nel corso dell’esercizio, nella gestione delle aree principali in cui si esercita l’attività.

Dove sono state utilizzate o generate risorse monetarie, dove è migliorata la gestione della cassa?

Imparando a leggere il rendiconto finanziario possiamo capire meglio l’andamento dei flussi finanziari.

Per il calcolo si posso utilizzare due metodi diversi, dove il metodo indiretto è sicuramente più diffuso e noi ci focalizzeremo proprio su questo.

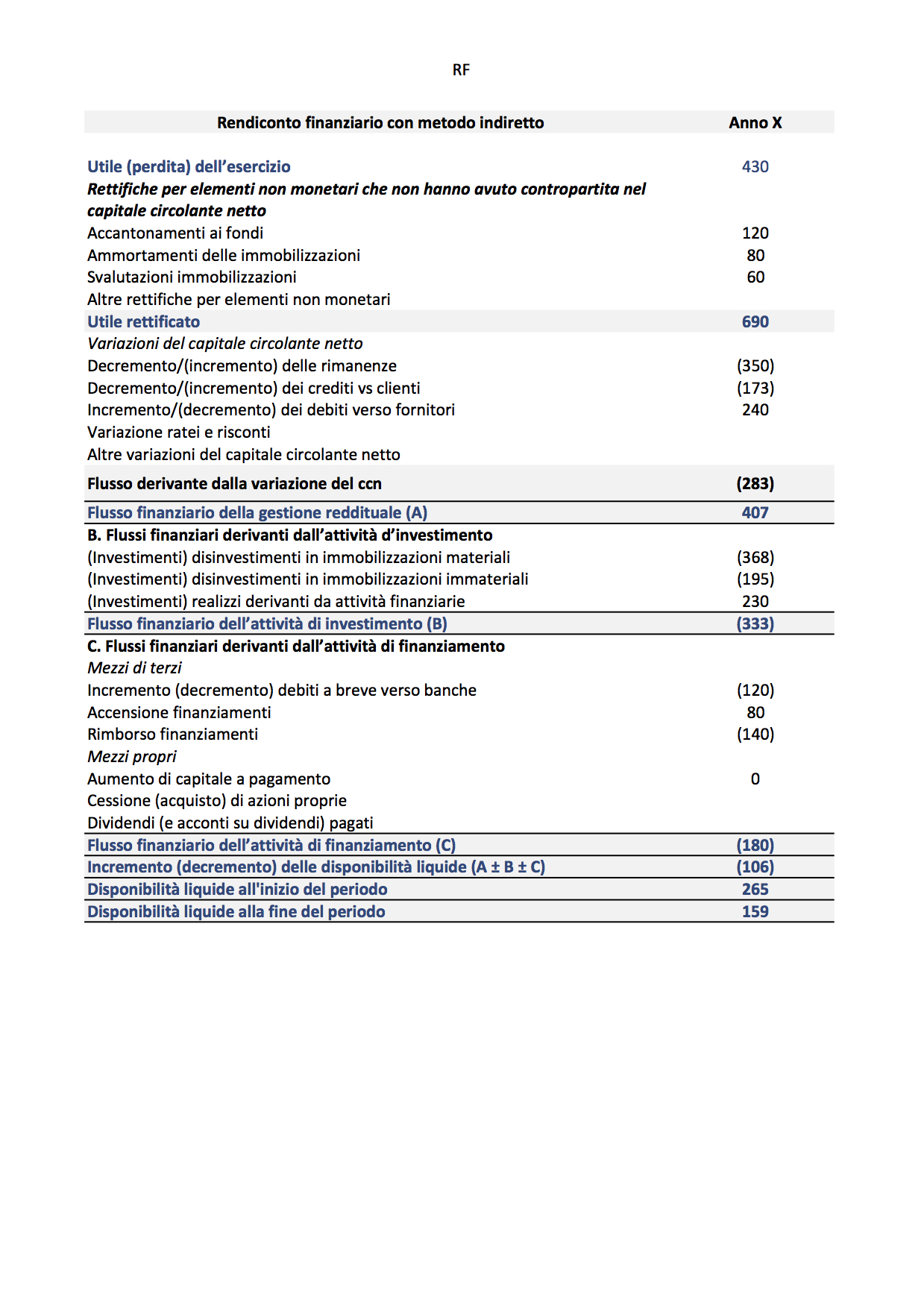

Prospetto di rendiconto finanziario obbligatorio: un esempio pratico

Per esemplificazione si riporta di seguito un esempio di prospetto di rendiconto finanziario:

Passando al lato pratico, con l’obiettivo di dare un quadro complessivo del criterio di calcolo, senza però entrare troppo nella competenza tipica di addetti ai lavori, rivediamo le voci sommate in un rendiconto finanziario:

Passando al lato pratico, con l’obiettivo di dare un quadro complessivo del criterio di calcolo, senza però entrare troppo nella competenza tipica di addetti ai lavori, rivediamo le voci sommate in un rendiconto finanziario:

- il risultato d’esercizio (utile o perdita), rettificato delle voci economiche che non hanno determinato uscite-entrate monetarie nell’esercizio (per esempio gli accantonamenti fatti a fondi rischi di fine anno, gli ammortamenti, le svalutazioni degli asset, …);

- il working capital prodotto o assorbito, ovvero la cassa generata o utilizzata nello svolgimento dell’attività operativa. Si tratta di calcolare l’aumento o la riduzione di crediti e debiti, commerciali o di altra natura (non finanziaria), avvenuta da un esercizio all’altro. Come regola generale, ricordate che un aumento dell’attivo patrimoniale di crediti/magazzino/crediti diversi rappresenta un peggioramento del capitale circolante netto. Don’t panic! E’ dovuto al fatto che l’azienda ha monetizzato di meno, riducendo così la cassa a disposizione per effetto di un aumento di crediti da incassare. Viceversa, un aumento delle passività commerciali, o tributarie o contributive è un fattore positivo del capitale circolante netto. Con la stessa logica descritta in precedenza, in questo caso l’azienda sta finanziando la propria attività, ha ottimizzato la gestione della cassa e il pagamento dei debiti;

- La cassa generata o assorbita dalle attività di investimento, ovvero le risorse finanziarie utilizzate per l’acquisto di cespiti e altri assets strategici, per acquisizioni di aziende o rami d’azienda, cosi come le risorse generate invece dalla vendita di cespiti e altri assets strategici, dalla cessione di rami d’azienda. Anche in questo caso, cash is king, ovvero le uscite per acquisti e acquisizioni generano un peggioramento del cash flow, mentre le vendite avranno un segno positivo.

- La cassa generata o assorbita dalle attività di finanziamento, ovvero l’andamento dell’indebitamento finanziario dell’azienda: i rimborsi di finanziamenti a breve, medio e lungo termine avranno impatto negativo sul rendiconto, mentre l’accensione di nuovi mutui o altri finanziamenti sono fattori positivi della generazione di cassa.

In questa categoria vengono inclusi anche i movimenti finanziari effettuati sul patrimonio netto, ovvero le somme versate a titolo di capitale da soci nuovi o esistenti (+ cassa), cosi come le somme prelevate a titolo di dividendi (ovviamente riduzione di cassa=segno negativo nel rendiconto). Noi preferiamo tuttavia tenerle separate e ben distinte perché sono una fonte di finanziamento ben diversa dai debiti verso istituti di credito.

La gestione monetaria nel rendiconto finanziario obbligatorio

La somma algebrica di queste componenti fornisce indicazione del risultato complessivo della gestione “monetaria” fatta nell’esercizio.

E’ la differenza di saldo sui conti correnti bancari (e cassa) tra fine anno e inizio anno. Nulla è casuale. Parimenti, se prendete il saldo di conti correnti + cassa di inizio anno, sommate il valore ottenuto (che rappresenta la cassa generata o utilizzata nell’anno), il risultato che si otterrete dovrà essere il saldo di fine anno di conti correnti + cassa.

Il gran finale: il commento del rendiconto finanziario

E adesso? Come ultima fase potete commentare il rendiconto finanziario ed i dati evidenziati in esso, potrete valutare meglio l’efficacia delle azioni compiute, la bontà delle strategie eseguite. Potrete adottare eventuali correttivi nel budget per l’esercizio successivo se necessario, valutare la tempistica di eventuali investimenti. Insomma avrete uno strumento utile per capire sempre meglio il vostro business e guidarlo nella direzione giusta.

Torna tutto ???? Il nostro numero verde è sempre attivo, se qualcosa non torna, se vuoi saperne di più o ricevere un supporto per impostare al meglio il tuo rendiconto finanziario chiamaci!